Polityka rachunkowości stanowi kluczowy dokument każdej jednostki finansowej, dlatego jej staranne skonstruowanie ma ogromne znaczenie dla efektywnego prowadzenia księgowości. Dobry dokument powinien zawierać jasno określone zasady oraz procedury, które regulują sposób prowadzenia ksiąg rachunkowych i przygotowywania sprawozdań finansowych. Zaleca się, aby w polityce znalazły się informacje dotyczące metod wyceny aktywów i pasywów, a także organizacji ksiąg rachunkowych zgodnie z obowiązującymi przepisami prawa, w tym Ustawą o rachunkowości.

- Polityka rachunkowości jest kluczowym dokumentem regulującym prowadzenie księgowości w firmie.

- Dokument powinien zawierać zasady ewidencji, metody wyceny aktywów i pasywów oraz zakładowy plan kont.

- Ważne jest, aby polityka była dostosowana do specyfiki działalności jednostki oraz aktualnych przepisów prawa.

- Regularna aktualizacja polityki jest niezbędna w kontekście zmieniającego się prawa oraz organizacji jednostki.

- Przeszkolenie personelu odpowiedzialnego za prowadzenie ksiąg rachunkowych zwiększa efektywność pracy.

- Elastyczność polityki rachunkowości pozwala na dostosowywanie się do zmieniających warunków rynkowych.

- Dokumentacja stanowi wsparcie dla przejrzystości finansowej i buduje zaufanie w relacjach z inwestorami i partnerami biznesowymi.

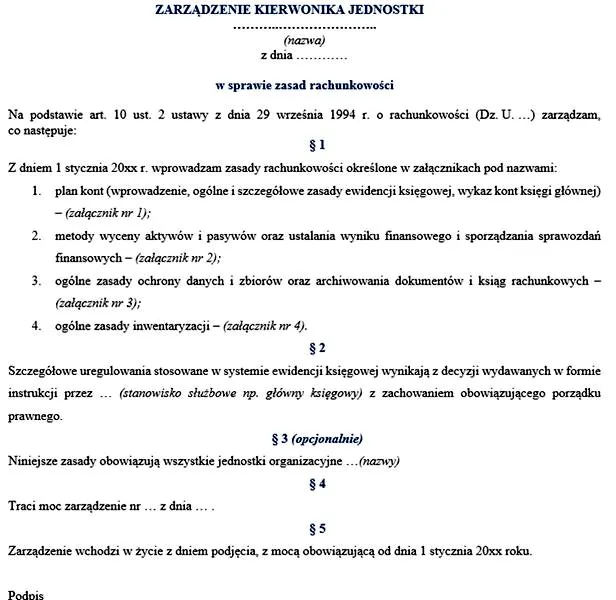

Warto zwrócić uwagę na kluczowy element polityki rachunkowości, jakim jest zakładowy plan kont. Powinien on precyzyjnie definiować konta, które będą wykorzystywane do ewidencjonowania operacji gospodarczych. Niezwykle istotne okazuje się także sporządzenie wykazu ksiąg rachunkowych, który dokładnie określa systemy informatyczne stosowane w procesie przetwarzania danych. Co więcej, polityka rachunkowości powinna być sporządzona w języku polskim oraz dostosowana do specyfiki działalności firmy, co często wymaga zaangażowania osoby odpowiedzialnej za jej przygotowanie. Parę słów na ten temat napisaliśmy w tym artykule.

Polityka rachunkowości musi być zgodna z prawem i dostosowana do realiów jednostki

Nie można pominąć ważnego aspektu, jakim jest aktualizacja polityki rachunkowości, zwłaszcza w kontekście zmieniających się przepisów prawa oraz organizacji jednostki. Czasami zmiany w sposobie prowadzenia księgowości wymagają wprowadzenia nowego planu kont lub aktualizacji metod wyceny zapasów. Warto także zainwestować czas w przeszkolenie personelu odpowiedzialnego za prowadzenie ksiąg rachunkowych, aby wszyscy rozumieli, jak wprowadzone zmiany wpływają na codzienną pracę oraz jakie mają konsekwencje dla sprawozdań finansowych.

Na koniec warto podkreślić, że polityka rachunkowości nie jest dokumentem statycznym. Elastyczność oraz zdolność do dostosowywania się do zmieniających się warunków rynkowych i regulacyjnych stanowi klucz do sukcesu każdej jednostki. Dobrze opracowana i przejrzysta polityka rachunkowości pozytywnie wpływa na kontrolę wewnętrzną oraz zwiększa zaufanie inwestorów i instytucji finansowych, co w dłuższej perspektywie przyczynia się do rozwoju przedsiębiorstwa.

Jak prawidłowo opracować politykę rachunkowości dla Twojej firmy?

Aby skutecznie stworzyć politykę rachunkowości, musisz podjąć szereg działań, które zapewnią zgodność z wymaganiami prawnymi oraz specyfiką działalności Twojej firmy. Poniżej przedstawiam listę kluczowych kroków, które mogą Ci w tym pomóc, każdy z punktów wyjaśnia istotne zagadnienia związane z tworzeniem tego ważnego dokumentu.

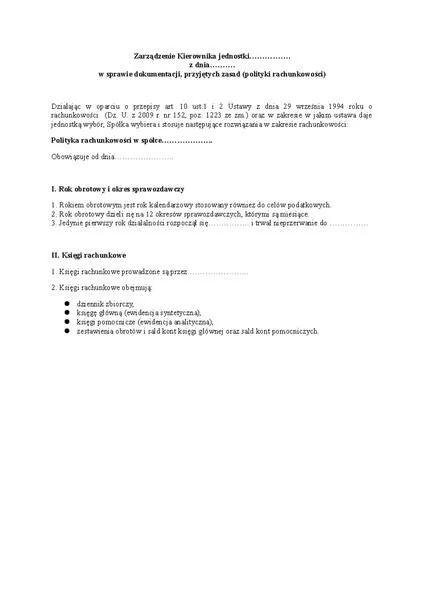

- Zdefiniowanie roku obrotowego - Określ, jaki rok obrotowy będzie obowiązywał w Twojej firmie. Możesz wybrać okres, który niekoniecznie pokrywa się z rokiem kalendarzowym. Warto, abyś zdecydował się na przedział, który najlepiej pasuje do specyfiki działalności Twojego przedsiębiorstwa, co ułatwi późniejsze rozliczenia podatkowe.

- Określenie metod wyceny aktywów i pasywów - Wybierz metodę, jaką zastosujesz do wyceny składników majątku, takich jak zapasy czy środki trwałe. Możesz zdecydować się na jedną z dostępnych metod, takich jak FIFO, LIFO lub metoda średniej ważonej. Upewnij się, że wybrana przez Ciebie metoda odpowiada strategii finansowej oraz specyfice prowadzonej działalności.

- Opracowanie zakładowego planu kont - Stwórz zakładowy plan kont, który będzie zawierał wszystkie konta księgowe używane w procesie ewidencji. Dokument ten powinien zawierać zasady klasyfikacji zdarzeń gospodarczych oraz opis sposobu prowadzenia kont ksiąg pomocniczych. Taki plan ułatwi późniejsze zarządzanie finansami.

- Opis systemu przetwarzania danych - Zdefiniuj oprogramowanie oraz procedury zabezpieczeń dotyczące przetwarzania danych finansowych. Ustal, kto ma dostęp do danych oraz jakie mechanizmy ochrony stosujesz w celu wykluczenia nieautoryzowanego dostępu. Również warto opisać, jak planujesz archiwizować i przechowywać dane.

- Określenie zasad ewidencji kosztów i przychodów - Ustal sposób prowadzenia ksiąg rachunkowych dotyczących kosztów działalności operacyjnej. Musisz zdecydować, czy chcesz ewidencjonować koszty według rodzajów, czy funkcji, a także określić sposób rozliczania przychodów związanych z działalnością przedsiębiorstwa. To pozwoli na przejrzystość finansową.

- Przyjęcie polityki rachunkowości - Po dokładnym zdefiniowaniu wszystkich elementów, zatwierdź politykę rachunkowości na podstawie uchwały odpowiedniego organu reprezentującego jednostkę. Pamiętaj, że dokumentacja musi być sporządzona w języku polskim i dostępna dla wszystkich zainteresowanych stron.

- Regularna aktualizacja polityki - Wdrażaj mechanizmy regularnej aktualizacji polityki rachunkowości, aby dostosować ją do zmieniających się przepisów oraz potrzeb firmy. Wszelkie zmiany w polityce należy odpowiednio dokumentować oraz wdrażać zgodnie z wymogami prawa. Tylko w ten sposób zapewnisz, że Twoja polityka będzie zawsze aktualna i użyteczna.

Efektywna polityka rachunkowości to nie tylko przestrzeganie przepisów prawa, ale także umiejętność dostosowywania się do zmieniających się warunków rynkowych. Przygotowanie dokumentu w sposób przemyślany wpływa na dalszy rozwój jednostki.

| Kluczowe elementy polityki rachunkowości | Opis |

|---|---|

| Jasne zasady i procedury | Określają sposób prowadzenia ksiąg rachunkowych oraz przygotowywania sprawozdań finansowych. |

| Metody wyceny aktywów i pasywów | Informacje dotyczące wyceny, zgodne z obowiązującymi przepisami prawa. |

| Zakładowy plan kont | Precyzyjnie definiuje konta wykorzystywane do ewidencjonowania operacji gospodarczych. |

| Wykaz ksiąg rachunkowych | Dokładnie określa systemy informatyczne stosowane w procesie przetwarzania danych. |

| Dostosowanie do specyfiki działalności | Polityka powinna być sporządzona w języku polskim i uwzględniać specyfikę firmy. |

| Aktualizacja polityki rachunkowości | Wymagana w kontekście zmieniających się przepisów prawa oraz organizacji jednostki. |

| Przeszkolenie personelu | Zainwestowanie czasu w przeszkolenie osób odpowiedzialnych za prowadzenie ksiąg. |

| Elastyczność polityki | Możliwość dostosowywania się do zmieniających się warunków rynkowych i regulacyjnych. |

| Wpływ na kontrolę wewnętrzną | Dobrze opracowana polityka pozytywnie wpływa na kontrolę i zaufanie inwestorów. |

Dlaczego aktualizacja polityki rachunkowości jest istotna dla Twojej firmy?

Aktualizacja polityki rachunkowości stanowi kluczowy element, który może znacząco wpłynąć na funkcjonowanie mojej firmy, a nie jest jedynie formalnością. W dzisiejszych czasach, gdy przepisy dotyczące rachunkowości co chwilę się zmieniają, niezwykle istotne jest dostosowanie polityki do najnowszych regulacji prawnych. Posiadając aktualną dokumentację, unikam potencjalnych kar finansowych oraz innych nieprzyjemności związanych z niedostosowaniem się do obowiązujących przepisów. Ustawa o rachunkowości jasno określa, że każda jednostka zobowiązana jest do stosowania polityki rachunkowości, co wyklucza jakiekolwiek zaniedbania.

Warto również podkreślić, że dzięki regularnym aktualizacjom mogę skuteczniej zarządzać informacjami o mojej firmie. Przejrzysta i dobrze zorganizowana polityka rachunkowości umożliwia mi szybkie pozyskiwanie rzetelnych danych, które są niezbędne do podejmowania strategicznych decyzji. Przykładowo, odpowiednie metody wyceny aktywów oraz pasywów, jak również ustalanie wyniku finansowego, mają kluczowe znaczenie dla oceny rentowności mojej działalności. Gdy pozostaję na bieżąco z aktualizacjami, moje sprawozdania finansowe stają się znacznie rzetelniejsze i bardziej wiarygodne.

Regularna aktualizacja polityki rachunkowości zwiększa przejrzystość finansową

Nie można również zapominać o tym, jak ważna jest przejrzystość finansowa w relacjach z partnerami biznesowymi. Zaktualizowana polityka rachunkowości znacząco podnosi mój wizerunek w oczach kontrahentów, inwestorów oraz instytucji finansowych. Dzięki rzetelnym danym finansowym łatwiej zdobywam zaufanie i skuteczniej ubiegam się o różne formy finansowania, co okazuje się kluczowe dla rozwoju mojej firmy. Odpowiednio prezentowane raporty, oparte na aktualnych wydaniach polityki rachunkowości, stają się bardziej zrozumiałe i gwarantują, że nie ukrywam problemów finansowych. Jeżeli interesują cię podobne zagadnienia, przeczytaj o kluczowych aspektach polityki zagranicznej.

Ostatecznie, dbając o systematyczną aktualizację polityki rachunkowości, stwarzam sobie komfort pracy. Unikając wątpliwości dotyczących zgodności ze standardami rachunkowości, mogę całkowicie skupić się na działalności operacyjnej, a nie na rozwiązywaniu ewentualnych problemów wynikających z niedopatrzeń dokumentacyjnych. Dobrze skonstruowana polityka rachunkowości nie tylko chroni moją firmę, lecz także staje się efektywnym narzędziem do zarządzania finansami oraz podejmowania odpowiedzialnych decyzji.

Ciekawostka: Według badań przeprowadzonych przez instytucje finansowe, firmy, które regularnie aktualizują swoją politykę rachunkowości, notują średnio o 25% wyższy poziom zaufania w relacjach z inwestorami i partnerami biznesowymi.

Jakie metody wyceny aktywów warto uwzględnić w polityce rachunkowości?

W poniższej liście pragnę przedstawić metody wyceny aktywów, które powinno się uwzględnić w polityce rachunkowości danej jednostki. Każda z tych metod została szczegółowo opisana, co pozwala na ukazanie jej znaczenia oraz praktycznego zastosowania w rachunkowości.

- Metoda FIFO (pierwsze weszło, pierwsze wyszło) - Metoda ta polega na tym, że koszty składników aktywów, które nabyto jako pierwsze, ujmuje się jako pierwsze w momencie ich sprzedaży. W praktyce oznacza to, że przy wycenie zapasów oraz ich rozchodu wykorzystuje się ceny najstarszych towarów. FIFO przynosi szczególne korzyści w okresach rosnących cen, ponieważ prowadzi do niższych kosztów sprzedanych towarów, co z kolei przekłada się na wyższe zyski na rachunku zysków i strat.

- Metoda LIFO (ostatnie przyszło, pierwsze wyszło) - Zgodnie z tą metodą, w pierwszej kolejności do rozchodu idą składniki aktywów, które nabyto ostatnio. LIFO staje się korzystna w obliczeniach podatkowych, ponieważ w czasach inflacji skutkuje wyższymi kosztami sprzedanych towarów, co z kolei obniża podstawę opodatkowania. Warto jednak mieć na uwadze, że ta metoda może być zabroniona w niektórych krajach z powodu wymogów rachunkowych.

- Metoda średniej ważonej - Przy stosowaniu tej metody koszt jednostkowy zapasu oblicza się jako średnią cen nabycia wszystkich towarów w danym okresie. Dzięki takiemu podejściu, w sytuacji dużych wahań cen, możliwe staje się uzyskanie bardziej stabilnych wyników finansowych. Metoda ta znajduje zastosowanie szczególnie w sytuacjach, gdy nie występują istotne różnice w dacie zakupu towarów ani ich wartości.

- Szczegółowa identyfikacja - Ta metoda polega na przyporządkowaniu konkretnej ceny do określonego składnika aktywów. Jest ona niezwykle przydatna w przypadku unikalnych lub drogich towarów, które można jednoznacznie zidentyfikować. Stosując tę metodę, zapewnia się bardzo dokładną wycenę, co jest istotne szczególnie w branżach, gdzie sprzedaż opiera się na unikalnych produktach, takich jak motoryzacja czy handel dziełami sztuki.

Rola inwentaryzacji w tworzeniu polityki rachunkowości jednostki

Inwentaryzacja, jako element polityki rachunkowości, zajmuje kluczowe miejsce w zarządzaniu finansami każdej jednostki. Z mojego doświadczenia wynika, że inwentaryzacja przekracza ramy formalności, stając się istotnym narzędziem wspierającym prawidłowe funkcjonowanie organizacji. A skoro o tym mowa, odkryj podstawowe informacje o ONZ i jej znaczeniu. Dzięki przeprowadzeniu inwentaryzacji możemy weryfikować, czy stan rzeczywisty naszego majątku zgadza się z zapisami księgowymi. Inwentaryzacja pozwala nam unikać nieporozumień oraz błędów, które mogłyby wpłynąć na osiągane wyniki finansowe firmy. Rzetelne przeprowadzenie inwentaryzacji ma również bezpośredni wpływ na sporządzane sprawozdania finansowe, co staje się niezwykle istotne dla budowania reputacji jednostki w oczach kontrahentów oraz instytucji finansowych.

Inwentaryzacja wpływa na rzetelność danych finansowych

Przeprowadzanie inwentaryzacji umożliwia wprowadzanie zmian w polityce rachunkowości, co staje się niezwykle ważne w dynamicznym środowisku biznesowym. Pod tym linkiem znajdziesz artykuł, w którym o tym wspominamy. Podczas procesu inwentaryzacji często aktualizujemy wartości aktywów oraz pasywów, co może stanowić wyzwanie, ale także otwiera szansę na poprawę efektywności finansowej. Zasada ostrożności w ekonomii nakazuje nam, aby wszelkie zauważone różnice w wartościach były niezwłocznie ujęte w księgach rachunkowych, co wiąże się z koniecznością przemyślanej wyceny. W rezultacie wpływa to na przyjęte metody wyceny zapasów oraz innych składników aktywów, co ma kluczowe znaczenie dla wyników finansowych jednostki.

Obowiązek inwentaryzacji wpływa na zarządzanie majątkiem

Warto podkreślić, że obowiązek przeprowadzania inwentaryzacji dotyczy nie tylko aktywów trwałych, lecz także należności i zobowiązań. W przypadku organizacji pozarządowych istotne jest ustalenie, kto odpowiada za zapasy. Osoby materialnie odpowiedzialne, takie jak skarbnik, mogą ponosić odpowiedzialność za ewentualne dysproporcje. W związku z tym proces inwentaryzacji zyskuje na znaczeniu, nie tylko jako mechanizm kontrolujący, ale również jako narzędzie do zarządzania zespołem oraz kształtowania odpowiedzialności w organizacji. Weryfikacja stanu majątku staje się zatem nieodzownym elementem analizowania sytuacji finansowej, co może mieć szeroki wpływ na podejmowane decyzje strategiczne.

Właściwe zarządzanie inwentaryzacją to nie tylko obowiązek, ale i klucz do efektywności finansowej, który wpływa na przyszłość organizacji.

Ciekawostka: W wielu firmach okresowe inwentaryzacje mogą prowadzić do odkrycia nieznanych wcześniej zasobów, co może pozytywnie wpłynąć na wynik finansowy organizacji, a także pomóc w identyfikacji zatorów w procesach magazynowych.

Najczęściej zadawane pytania (FAQ)

Jakie są kluczowe elementy polityki rachunkowości?Kluczowe elementy polityki rachunkowości to jasno określone zasady i procedury, metody wyceny aktywów i pasywów, a także zakładowy plan kont. Powinna także zawierać informacje o organizacji ksiąg rachunkowych oraz być dostosowana do specyfiki działalności firmy.

Dlaczego aktualizacja polityki rachunkowości jest istotna?Regularna aktualizacja polityki rachunkowości jest niezbędna, aby dostosować dokument do zmieniających się przepisów prawa oraz rzeczywistości organizacji. Dzięki niej unika się potencjalnych kar finansowych i usprawnia zarządzanie informacjami finansowymi firmy.

Jakie metody wyceny aktywów warto uwzględnić w polityce rachunkowości?W polityce rachunkowości warto uwzględnić metody takie jak FIFO, LIFO, metoda średniej ważonej oraz szczegółowa identyfikacja. Każda z tych metod ma swoje specyficzne zastosowanie i wpływa na wyceny składników majątku oraz ostateczny wynik finansowy.

Jaką rolę pełni inwentaryzacja w polityce rachunkowości?Inwentaryzacja odgrywa kluczową rolę w polityce rachunkowości, ponieważ pozwala na weryfikację stanu majątku i zgodności z zapisami księgowymi. Rzetelne przeprowadzanie inwentaryzacji wpływa na dokładność danych finansowych i budowanie reputacji jednostki.

Co wpływa na elastyczność polityki rachunkowości?Elastyczność polityki rachunkowości zależy od zdolności do dostosowywania się do zmieniających się warunków rynkowych oraz regulacyjnych. Dobrze opracowana polityka, która jest regularnie aktualizowana, zapewnia sukces firmy i zwiększa zaufanie ze strony inwestorów.